終身壽險有保障及儲蓄2種功能,前者可在死後照顧家人,後者是把保價金當做存在保險公司的資金。現在保險公司鼓勵用保價金轉成新保單,怎麼做最好?

轉換保單=解舊買新

考慮清楚才有利

活化保單,說穿了就是「保單轉換」,也就是保戶把終身壽險解約,用保單價值準備金(簡稱「保價金」)再買1張新契約,可能是年金險、終身醫療險或終身長期看護險(簡稱「長看險」)。簡單來說,就是要保戶解掉舊保單,然後重新購買1張新保單。

以某家壽險公司提供的資料為例,45歲男性購買保額300萬元的終身壽險,繳費20年期,年繳7萬1100元,65歲時若想轉換保

單,可以有以下選擇:

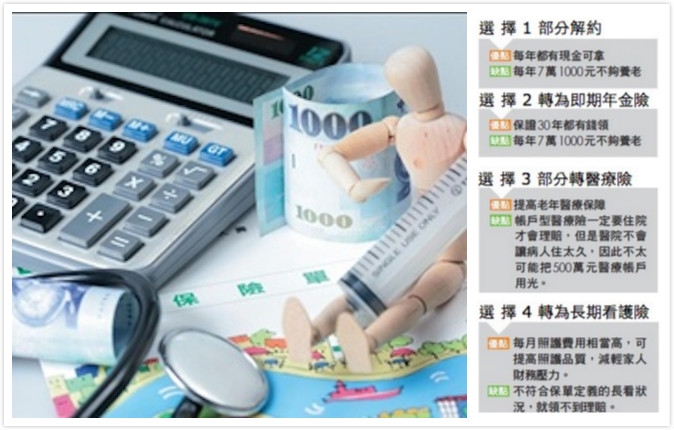

選 擇 1 部分解約

每年解約15萬元保額,拿回現金7萬1000元,最高總領回金額為187萬元,共可領26年。

![]()

選 擇 2 轉為即期年金險

解約後用保價金買一張新的即期年金險, 每年領7 萬1000元,保證領30 年,總共可領回213萬元。

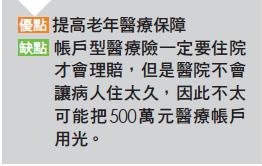

選 擇 3 部分轉醫療險

保留190萬元壽險保額,把110萬保額解約拿回53萬元解約金,買一張500萬元的帳戶型醫療險,身故仍可領回190萬元壽險理賠金。

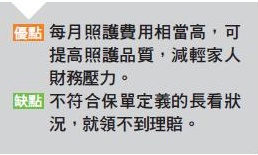

選 擇 4 轉為長期看護險

解約用保價金買一張新的長期看護險,若符合保單條款定義,每月可領4萬3000元,最長領15年,加計其他給付,共可領825萬6000元。

<�完整內容請見Money錢月刊9月號>

【更多精采報導,請上《Money錢:www.moneynet.com.tw》;《歡迎按讚加入粉絲行列 www.facebook.com/MoneyBeRich 》。未經授權, 請勿轉載!】