理財並不是指主要獲得多少收益,理財不局限於提供單一的金融服務,包括投資計畫,購房計畫,教育金計畫,保險計畫,退休計畫等等。

舉例來說,我有一對學生俊銘跟郁娟(化名),畢業後很快就結婚,喜歡享受生活品質的他們,婚後兩三年,每年出國旅遊,與朋友應酬…等等,兩個人薪水即使加起來約8萬,但是到了年底的時候,不但銀行帳戶經常沒有存款,還有一堆信用卡的循環利息要繳,今年他們跑來找我說:「老師,我們真的很害怕,我們想要買房子,但是錢都不夠用,每月要繳三千多元,一年要繳到約4萬元

的利息錢,怎麼辦?」我聽到之後,真的覺得這樣的惡性循環相當恐怖,後來,我們團隊幫他們做了理財健檢。

大家一起規畫了以下的理財策略,才漸漸改善了他們的負債狀況。

- 善於化零為整,做好理財規畫。

- 除了房貸,千萬別負債。

- 財務獨立,按比例撥出理財金。

- 為全家人保險。

當時我們就發現,如果沒有存款而且有循環利息,就更不可能有錢來存錢買屋,因為就算長輩幫忙,或是取得了好的房子,後面支付房貸的部分,也很容易變成法拍屋,甚至銀行往來紀錄不良,也會影響到之後的貸款利息的%數,所以我們希望他們可以先存一小筆定存,把錢化零為整,每天存下一杯咖啡(約50元)的錢,先不要出去外面應酬、邀請朋友回家吃飯,可以慢慢還清信用卡債,然後

按比例,每個月撥出理財金。

「老師,我們已經負債了,為什麼還要存錢?」

這裡要跟大家分析一個理財觀念,我們可以負債,但是要有好的負債,像房子就是優質負債,房貸未來有增值的空間,也就是資產,未來房市上升時,增值可以抵掉房租,貸款也變成投資獲利;所以,薪資部分除了要還負債,也要放在會賺錢的投資工具。

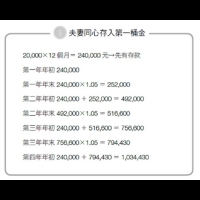

比如說,兩個人的家庭開銷,比一個人的薪水彈性更大,每個月存兩萬,把錢放在投資報酬率5% 的理財工具上,第4年就可以存到頭期款一百萬了!就可以購入第一間房子。

夫妻同心存入第一桶金

20,000×12個月=240,000元→先有存款

第一年年初240,000

第一年年末240,000×1.05=252,000

第二年年初240,000+252,000=492,000

第二年年末492,000×1.05=516,600

第三年年初240,000+516,600 =756,600

第三年年末756,600×1.05=794,430

第四年年初240,000+794,430=1,034,430

更多內容理財秘訣:布克文化《你可以財富自由:從零開始的致富成功方程式》趙琇華著

【更多內容請上布克文化粉絲專頁;本文由布克文化提供,未經授權,請勿轉載】