─房貸餘額是否超過GDP 40%之警戒線情結

─央行「選擇性信用管制措施」不容忽視

文.莊孟翰

根據最新公布數據,今年二月六大都會區買賣移轉棟數為一.八萬棟,年增五二%,較一月增加一六%。其次,累計今年一至二月買賣移轉棟數為三.三五萬棟,年增六.二%,其中台北市年增一四.六%、新北市年增四%、桃園市年增二三.八%、台中市年增九.二%,以上四都似乎都還是處於增溫走勢,至於台南市則是年減一.二%、高雄市年減一○.四%,呈現明顯降溫情況,由此顯見南北各地已逐漸顯現市場自然調節趨勢。

不過,如就市場實務現況觀察,大部分交易都集中在中小坪數,並且都還普遍存在一○%以上的議價空間,因此,對於今後市場走勢仍應審慎觀察為宜,尤其是在武漢肺炎疫情逐漸蔓延至全球,不論是觀光、餐飲或零售業都受到前所未有的衝擊,另外,全球經濟及產業供應鏈斷鏈所造成損失更是不容小覷。

雖然商用不動產受惠於台商回流之利多,連帶影響到住宅市場也由原低迷轉呈局部熱絡,不過就二○一八與二○一九年北台灣推案量高達二兆二千億元,並且銷售率都沒超過五○%情況下,未來待售新成屋競價求售勢必無法避免,而這也正是當前為何購屋者普遍保持觀望之主要原因。

現階段雖然大多數不動產業者都以房市將會再度呈現榮景,並且價格也會逐漸攀升當作促銷話術,不過,就整體而言,在當前房價所得比全國八.四七倍、台北市十三.七三倍、新北市十一.六六倍(2019Q3),貸款負擔率全國三四.七三%、台北市五六.二八%、新北市四七.八○%(2019Q3)情況。

另外,根據全球房地產指南(Global Property Guide)之統計數據顯示,長期以來台北市房價租金比一直高懸於四十九倍,全球排名第三,亦即投資四十九年才得以還本,其次,租金收益率二.○六%則係全球倒數第三,至於二○一六年一月一日房地合一稅四五%之邊際稅率,亦是全球最高之一,由此不難了解當前房市在「49X、2.06%、45%」一連串利空因素摜壓下,未來整體房市還是得面對超額供給與購買力不足之雙重壓力。

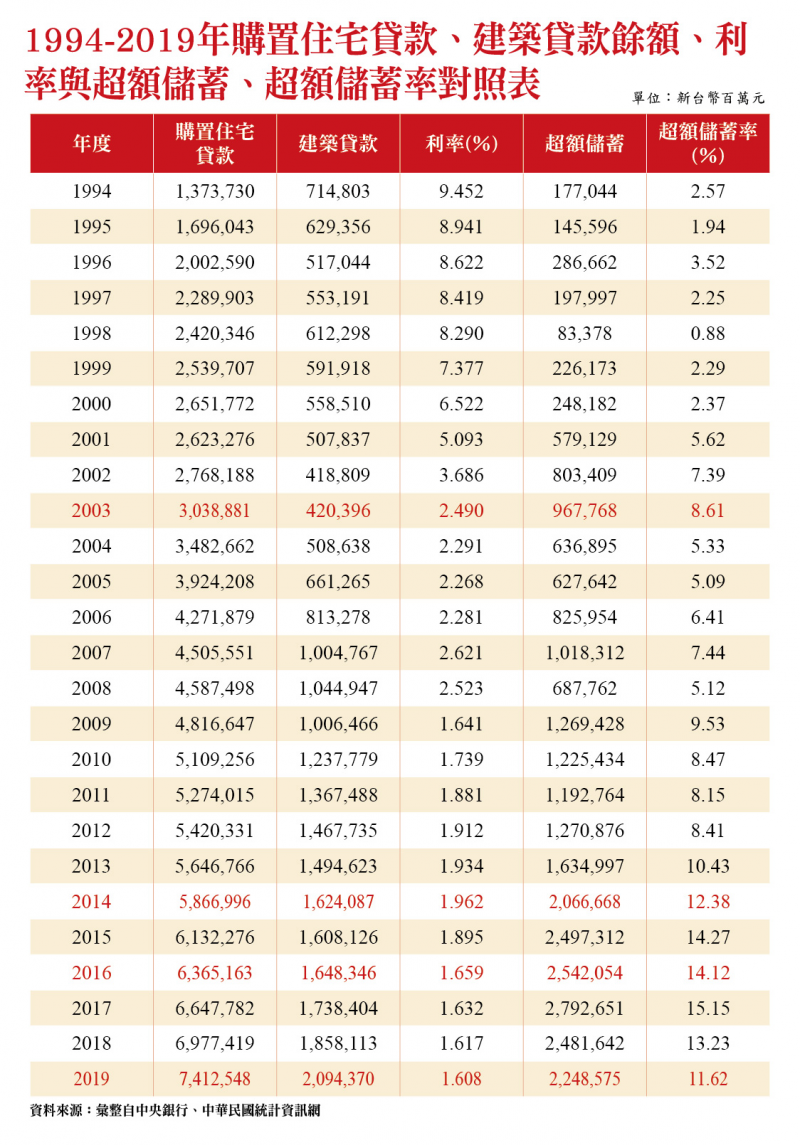

其實,有關房貸餘額屢創新高是否再度促使房價攀升之觀點,只要再依國際用以衡量房市泡沫之指標,亦即房貸餘額是否超過GDP四○%加以評估,當可充分了解為何長久以來中央銀行一直以這一準則監控房價漲勢。

此外,近年國際大都針對家計部門放款餘額採行LTV(Loan To Value,貸款與價值)上限規定,以維護金融穩定,因此,必要時央行也會再度祭出「選擇性信用管制措施」因應,由此觀之,未來整體房市仍應是「量增價微跌」走勢,並且不易再出現炒作行情!

至於國際用以衡量房價泡沫警戒線之指標,分別就當前國內之房貸餘額、房屋修繕貸款與建築貸款占GDP比重計算如下,以供參考。

一、房貸餘額、房屋修繕貸款與建築貸款占GDP比重

- 購置住宅貸款餘額占GDP比重

購置住宅貸款餘額7兆4,125.48億元,2019年GDP估計18兆8,986億元

房貸餘額7兆4,125.48億元/GDP 18兆8,986億元=39.22%

- 購置住宅貸款餘額+房屋修繕貸款)占GDP比重

(房貸餘額7兆4,125.48億元+房屋修繕貸款741.19億元)/GDP 18兆8,986億元=39.62%

- 購置住宅貸款餘額+房屋修繕貸款+建築貸款)占GDP比重

(房貸餘額7兆4,125.48億元+房屋修繕貸款741.19億元+建築貸款20,943.70億元)/GDP 18兆8,986億元=50.70%

二、房地產業貸款占存、放款比重

- 房地產業貸款占存款比重

=9兆5,810.37億元/45兆0,861億元

=21.25%

- 房地產業貸款占放款比重

=9兆5,810.37億元/29兆0,110億元

=33.03%

附註:1.歷年央行亦曾就房貸餘額與建築貸款占GDP比重,評估房市是否有泡沫之疑慮。

2.2019年第四季中央銀行理監事會議針對房市風險示警時,就有部分理事認為高價住宅漲幅已現,央行應密切關注後續發展,必要時應重啟選擇性信用管制之建議。

※理財周刊1020期更多精采文章:

◎發行人語>金融危機如何避險

◎封面故事>反彈行情首選營收佳個股

◎理財我最大>趙建凱:行銷業務就靠姓名學

◎全球理財觀>疫情衝擊經濟 資金湧入避險資產

◎房市觀察>當前房市景氣走勢之觀察指標

◎房地產會客室>人口變遷快速 共生宅應運而生(四)

◎理善大家來>相信希望 視障音樂人林信宏唱出愛與夢想