2月美銀美林經理人調查報告顯示,基金操盤人對股票的配置,跟1月的淨48%加碼相同,對債券的配置比重則由上個月的淨35%減碼進一步下滑至淨40%減碼,連帶推升股票相對債券的配置比例,來到2022年2月以來新高。

各區域股市的青睞程度有所消長,美股青睞程度降溫,配置由淨3%減碼回落至淨22%減碼,美股以外市場青睞程度升溫,歐股配置由淨25%加碼,攀升至淨35%加碼。

對於新興股市的配置由淨40%加碼,上升至淨49%加碼,為2021年2月以來新高水準;對於日股的配置則由淨3%加碼,下滑至淨1%減碼,此外對於科技類股的配置由淨19%加碼,下滑至淨5%加碼。

根據彭博資訊等外電新聞援引,2月美銀美林經理人調查報告顯示,投資者樂觀情緒來到「極度看多水準」、對全球經濟前景的預期持續改善,不過,現金水位略有回升。

美銀美林依據現金水位、股票配置、對於全球成長前景的預期等指標編制的經理人情緒指數自8.1進一步攀升至8.2,達2021年6月以來高點;經理人現金水位則由前一個月3.2的歷史低點回升至3.4%,為7個月來首見回升。

就總體經濟前景而言,對於2026年經濟情勢的預估,淨52%、過半數經理人預期不會著陸,40%預期將會軟著陸,僅有6%預期將會硬著陸,整體而言,預期未來12個月全球經濟成長力道將會轉強的比例由淨38%小幅攀升至淨39%,且經理人也預期經濟成長將轉化至企業獲利,預期未來12個月全球企業獲利將達到雙位數成長的比例達24%,為2021年8月以來最高水準。

對於今年11/5美國期中選舉結果預期,62%的經理人認為最可能的結果是民主黨控制眾議院、共和黨掌控參議院,次之為20%預期會出現「藍潮」(民主黨同時拿下參眾兩院)。

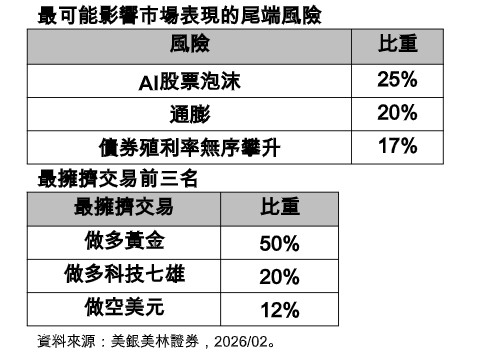

尾端風險部分,「AI股票泡沫」以25%的比例再度成為最可能的尾端風險,通膨與債券殖利率無序攀升則分列二、三名,地緣政治衝突滑落至第四名。

在擁擠交易方面,「做多黃金」連續2個月穩坐最擁擠交易第一名寶座,做多科技七雄與放空美元分列二、三名,經理人預期本波漲升循環金價可能的高點價位,加權後的價位預估為每盎司6200美元。

此外,最可能引發信用危機事件的風險來源為私募股權/債券,認同比例為43%,AI超大規模雲端供應商的資本支出與日本政府債市分列二、三名。

以上資料依據彭博資訊,2月美銀美林經理人調查於2/6~2/12進行,對管理4400億美元資產的162位經理人進行調查。

富蘭克林證券投顧看好在AI投資驅動、美歐日財政刺激政策及資金寬鬆的宏觀環境下,風險性資產有望延續多頭格局,建議已進場者續抱參與景氣行情,空手者採分批加碼策略,現階段應同步掌握美國、全球及新興市場的股債市機會。

建議以美國平衡型及非投資等級債券型基金為核心配置,美國股票首選科技、創新科技股票型基金,參與AI及多元創新商機。

非美資產建議全球債券型基金及新興當地貨幣債券型基金,或可藉由新興市場平衡型基金一舉掌握全球資產再平衡趨勢的股、債、匯三方機會,股票可選日本股票型基金。

另外,整體宏觀環境與眾多市場變數仍有利黃金貴金屬資產表現,投資人宜納入作為投資組合的一部分。

本文由《品觀點》授權提供