宏碁第三季虧超過百億元,創歷史記錄,董事長王振堂與總經理翁建仁雙雙請辭,雖然已經不是太令人意外的新聞了,卻仍然是台灣電子產業界的一件大事。

【中央社/台北2013年11月21日電】

宏碁今天宣布,董事長王振堂與總經理翁建仁負起公司營運不佳的責任,今天雙雙請辭。董事會立即改選,即日起由董事施振榮接任董事長職務,同時暫兼全球總裁。

宏碁第3季大虧逾百億元,王振堂5日向董事會請辭董事長和執行長職務。原本決定董事長職務至明年 6月任期屆滿後再交棒,但幾經思考後,基於公司利益優先,同時為公司營運不佳負起責任,今天在宏碁董事會中堅辭董事長,獲董事會同意。

此外,原本預計明年1月1日接任執行長的翁建仁,今天同時請辭。但為了協助宏碁平順地度過變革轉型的關鍵時期,王振堂和翁建仁已承諾將擔任宏碁顧問,讓經營團隊順利交接。

面對重大人事變局,宏碁董事會立即改選,宣布由施振榮臨危授命,即日起接任董事長職務,同時暫兼全球總裁。董事會並決議,將不設專責的執行長職務,將由董事長或全球總裁兼任,以提升決策效率。

宏碁一度是台灣品牌的驕傲,曾經一度在個人電腦市佔率排名進入世界前三大,就連聯想Lenovo創辦人柳傳志也在言談中對於宏碁創辦人施振榮先生多所推崇。宏碁變成今天這個地步,也許是因為很多因素造成的,可以從多方面進行探討,不過共通點之一就像許多曾經很成功後來卻以失敗收場的公司一樣,成功的公司往往陷入自己成功模式的迷思當中,對於外界的變化無法接受,或者無法因應,最終逃不過失敗的命運。超過百年的軟片公司柯達(Kodak)是一個例子,近一點的Nokia、Blackberry也是其中幾家之一。

除了產業變化之外,其實有一個因素是最重要的,就是公司的文化。蘋果創辦人賈伯斯(Steve Jobs)曾說過,"創新,是領導者與跟隨者之間的差異 Innovation distinquished leaders and followers",從宏碁的產品以及品牌經營來看,有沒有讓人覺得創新而感動,這一點大部分的人應該都會給否定的答案。簡單說,宏碁的產品力具體上就是以較高的硬體性價比(performance to cost ratio)為訴求,打個比方就像台灣夜市的魯肉飯,俗又大碗,然而這樣的產品定位竟然創造了初期的成功,公司就開始迷失在這樣簡單的勝利方程式所圍成的舒適圈當中。一如滷肉飯的命運,縱使鬍鬚張想提高售價以提升價值感受,也敵不過大眾對於魯肉飯應是低價消費的既定印象與壓力。再加上產業走向手持式移動裝置,運算能力又進化到幾乎能與筆電相匹敵,宏碁產品頓時成了如同石器時代的產物。公司文化的因素也顯現在管理方面,跟宏碁做過生意的供應商應該會有很深的感觸,不過這邊不多談,以避免不必要的爭論與麻煩,畢竟只是一個筆記分享網站。

從一個投資人的角度來看,還是回歸到財報來看。財報像一本故事書。宏碁變成今天這種局面的原因,除了宏碁毛利率遠低於同業之外,其實跟某些大型公司的狀況類似,就是公司治理(coporate governance)的角度,所謂經理人的代理問題(agency problem),或者說是代理成本(agency cost)的問題。我們看以下來自MBA智庫百科對代理成本的解釋與原因:

按照詹森和梅克林 (Jensen and Meckling,1976)的定義,代理成本是指委託人為防止代理人損害自己的利益,需要通過嚴密的契約關係和對代理人的嚴格監督來限制代理人的行為,而這需要付出代價。

代理成本的產生就是所有權和經營權分離之後,所有者即股東希望經理層按股東財富最大化的目標盡力經營管理企業。但由於經理層本身不是股東,或持有股份比例小,往往從自身的利益出發從事企業的日常經營管理。比如通過在職消費獲取除工資報酬外的額外收益,從而造成所有者利益受損。

代理成本出現的一個重要原因就是所有者和經理層之間存在著較為嚴重的信息不對稱。經理層在第一線從事經營活動,掌握著企業貨幣資金的流入流出,在一定的授權範圍內負責企業內部資源的配置,控制著企業各項費用的支出。經理層處於相對的信息優勢,而所有者則處於信息劣勢。經理層利用信息優勢完全有可能為自己謀取額外利益。代理成本之所以出現還有一個內在原因是經理層並不持有企業股份,這會造成兩種後果:一是經理層辛勤工作並取得了相當卓著的業績,但由此產生的企業利潤完全歸企業股東所有,而經理層只能得到約定的報酬。這種付出和得到的不平衡很容易導致經理層放棄積極經營企業的努力。二是經理層“ 在職消費 ”帶來的效用完全由經理層享有,但支付“在職消費”所需的高額成本則完全由企業股東承擔。這種得到和付出的不平衡極易導致經理層侵蝕企業利益,為自己謀取福利而不承擔任何成本。

黃色底線的文字就是代理問題的重點。從這個代理成本的問題出發,我們檢視一下宏碁經營層的持股狀況,檢視最近2年年報揭露的資料:

2011年

- 所有董監持股 6.71%

- 王振堂持股15,142,159股,佔0.53%

- 翁建仁持股 4,301,026股,佔 0.15%

- 全公司經理人持股 不到1%

- 2011年稅後淨損66億元 (6,601,968千元)

- 王振堂薪資+獎金 44,265千元、退休退職金 2.098千元

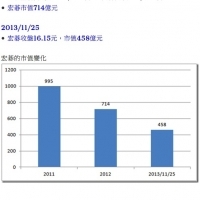

- 宏碁市值995億元

2012年:

- 所有董監持股 6.41%

- 王振堂持股 15,142,159股,佔0.53%

- 翁建仁持股 4,301,026股,佔 0.15%

- 全公司經理人持股 不到1%

- 2012年稅後淨損 29.1億元 (2,910,189千元)

- 王振堂薪資+獎金 15,828千元、退休退職金 1,472千元

- 宏碁市值714億元

2013/11/25

- 宏碁收盤16.15元,市值458億元

宏碁的市值變化

![]()

再往前回溯蘭奇的經理人酬勞就更高了,團隊與董監事的持股比例仍是很低的6-7%左右。所有資料均採自於宏碁歷年年報。

從上面的資料可以看到,2011年稅後虧損66億元,身為董事長的王振堂仍領取約4700萬元的酬金,參考2012年,虧損29.1億元,王振堂酬勞約1700萬元,2011年多出的3000萬元,該怎麼解釋呢? 代理問題就是解答。從2011年宏基市值995億一路下滑到今天(11/25)收盤的458億元,已經蒸發超過50%!股東付出的代理成本已經超過550億元!!

從這個觀點,所有對於之前發生在宏碁的幾件大事,代理問題幾乎可以提供所有問題的解答:

- 為什麼這樣突然的拉下蘭奇? 又為什麼可以給這麼高價的離職金?拉下蘭奇顯然只是個人為了爭主導權,為了主導權願意慷股東之慨付出天價離職金卻又無法阻止蘭奇進入競爭對手聯想陣營!

- 為什麼如此高價的併購了Packard Bell、Gateway? 因為經理人的績效指標關係到獎金, 從合併結果比付出的成本重要,合併後的效益就先做了,領到獎金再說囉。

當然,這樣說可能有落井下石或事後諸葛的成分。不過這還是一個闡述代理成本的最佳範例之一。

還有要補充說明一點,並非經理人持股低就會讓公司產生代理問題,例如台積電可能是專業經理人表現較佳正面範例,就和文章一開始說的,這跟公司所形塑的文化有絕對關係。之前身為台積電的競爭對手聯電也就有類似宏碁的代理問題,有興趣的可以研究看看,這裡不贅述。

寫到這裡,反過來想,了解這樣的代理問題之後,對我們股讀筆記的啟發是什麼? 對投資人有什麼幫助呢?

思考到此,也許想一想,有沒有機會讓我們導出一個命題,去篩選出一去找到一個經理人持股長期穩定而佔有多數的公司,同時檢視其長期表現,會不會就是值得我們價值投資的標的?

上市之後,經理人持股超過30%(或20%?)而且維持超過5年以上

會不會這樣會有機會找到非常具有潛力的股票?就是接下來要做的功課了。

本文出處: 觀點論壇|一堂550億元的課:宏碁與代理成本

關於作者: