壽險公會今天召開記者會,呼籲調整匯率評價會計制度,預估每年可節省900億元的外匯避險成本,未來15年,可增加外匯價格變動準備金和壽險業資本,共約1.3兆元。

壽險公會強調,這是為期15年的暫行措施,不是永久性規定,制度調整也並非改革終點,而是整體結構改善的起點。

「假設有些錢不用浪費,受惠的是股民、政府基金,我們希望爭取先下三根鋼釘,給壽險公司一個轉股修復的時間,然後15年內,厚實資本,讓壽險業更強壯,為社會做更多事情,是我的信念!」壽險公會理事長陳慧遊說(如下圖,記者李錦奇攝影)。

「2019年來,壽險業界支出的避險成本,累計高達1.6兆元!」壽險公會副理事長林昭廷說,然而,這種避險只是因為財務報表所需,因為匯率波動評價會進入到損益表,影響損益,業者為了避免短期波動太大,必須購買衍生性商品,付出不必要的成本,長期下來,影響壽險公司的清償能力。

林昭廷說,壽險業持有20-30年長天期外幣債券,合理的避險應是針對短期內即將發生之外幣現金流量避險(如利息收入),也就是每年快到期保單,而不是針對20年後來避險。

林昭廷說,壽險業每年到期保單占比約10%上下,應該只需避險10%,針對這些快到期保單避險即可,但在IFRS會計制度下,業界避險比率卻高達65-70%,而且都是用短天期衍生工具來避險,也無法規避20年後債券本金到期時的匯率風險。

林昭廷說,這些都是不必要浪費的避險成本,如果可以降低避險比例,省下的3%避險成本,可跑到外價準備金或淨值,強化壽險業體質,也不會跑到壽險公司股東身上。

林昭廷說,未來15年,外價準備金可以增加6750億元,壽險業的特別盈餘公積可增加5400億元,加上業者也會額外強化資本措施,增加提列5%淨利,估計15年增加1275億元,以上合計可強化1兆3425億元。(下圖,記者李錦奇攝影)

壽險業者為何有如此龐大的外匯避險需求?其實與金融環境的變遷有關。林昭廷,1994年,臺灣沒有終身壽險,業者原本都是賣養老險,最多是30年期,但1994開放外商進入保險市場後,外商開始引進終身壽險,當時市場利率高達8%,壽險業者推出的保單保證利率6%,從當時角度來看,已經非常保守。

「但資產是短期的,負債是長期的,保證是終身的!」。林昭廷說,當時推出的保單,利率是最高的時候,又是終身壽險,業界也沒有長期投資工具,等到2000年利率降下來,短短3-4年之間,預定利率很快跑到4%,業者找不到好的固定利率市場,資金找不到去路,又要滿足保單利率需求,不得已,只好跑到國外,形成國外投資比重高達65%-70%,也導致業界持有大量的外幣,「台灣的幣別錯配,是全世界獨一無二,全球第一,這都是歷史包袱造成」。

「每年6%的利率,比領股利好,不會有人解約保單的!」林昭廷(如上圖,記者李錦奇攝影)說,當年業界賣出的保單,平均50年才會到期,現在才過一半,要等到2044年才會全部結束。

林昭廷說:「業者壓力很大地活著,希望未來可不可以喘口氣!」、「我們不想要再吃藥了,已經吃很多藥了,我們希望免疫力變好,提升自我保險能力」,但也坦言,業者一定要有資產負債、風險管理風險定價觀念,不然後人還要處理問題。

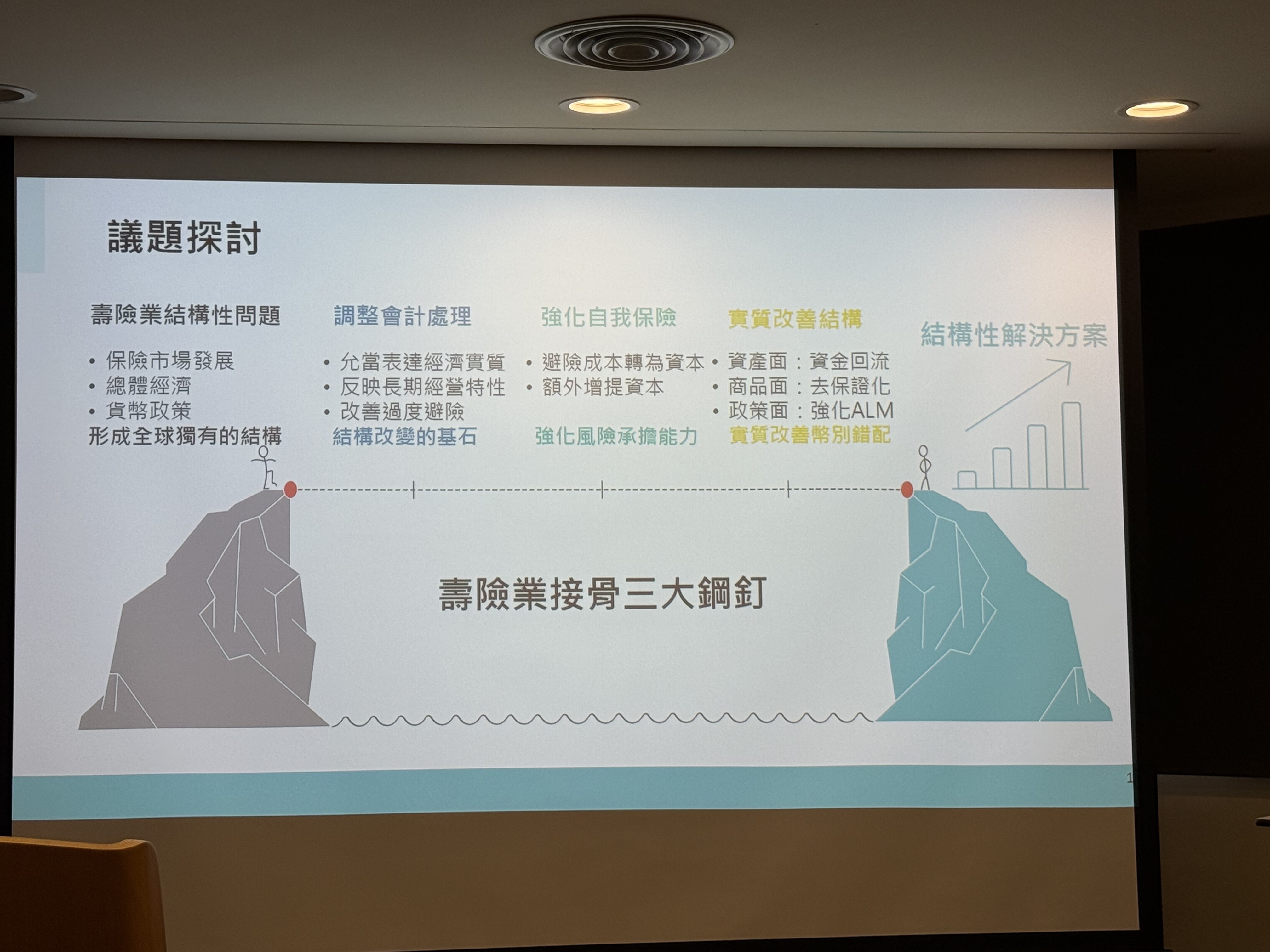

壽險業者強調,長期低利率環境,卻要面對高利率保單的負擔,導致「骨骼不正」,資金必須投資海外,又在會計制度引導下,龐大的外匯避險成本造成二次傷害,必須進行使得壽險業要接軌ICS與IFRS17時,必須進行「接骨手術」,打下三大鋼釘,逐步修復骨架。

壽險業者說,這15年的過渡期,也是壽險體質修復期,之後三大鋼釘就會移除,屆時壽險資產錯配、短期避險比率過高、資金大量投資海外的問題,就會被導正,如同台語說的「打斷手骨顛倒勇」,接骨成功後,壽險資金將順利引導回來,投資台灣;累積足夠的外匯價格變動準備金與資本後,就有實力因應市場波動,讓壽險回歸健康的保障功能,累積獲利能力,也能實現對保戶與股東的承諾。

這三根鋼釘,包括外匯會計暫行措施、自我保險機制、資產負債調整結構。

簡單說,就是建議調整匯率評價會計制度,讓匯率公允價值部分,改採攤銷方式,在附註中完整揭露,每年可省下900億元避險成本;以及降低短期避險工具的比率,以及增加國內長期投資標的,引導資金回台,另外也讓商品去保證化與縮短保證期間。

以下是壽險公會完整說帖全文:

一、台灣壽險業形成今日資產負債結構的歷史脈絡

台灣壽險業形成今日「美元資產、台幣負債」的高度幣別錯配結構,必須從保險市場演變、總體經濟環境與貨幣政策的歷史脈絡加以說明。

1994年起,外商進入市場後,市場競爭顯著加劇,原具自然到期性的定期壽險,逐漸被終身壽險取代。依據當時行政監理,市場定存利率高達8%,壽險業者需給予保戶至少6%的預定利率,結合市場競争導致商品結構多為終身壽險,使保證高預定利率的保單,難以隨時間消化。

進入2000年後,受科技泡沫、全球金融海嘯與國內經濟成長影響,利率長期走低,加上央行維持寬鬆環境,資金大量湧入壽險業。

然而,國內固定收益市場(主要是新台幣債市)天期偏短、規模有限無法吸收來自壽險業的數十兆的長期資金,要支應保單保證的 4%~6%利率,使壽險業者不得不轉向海外投資長天期美元債券,才能確保對保戶的承諾。資產端因此迅速美元化,而負債端仍以新台幣計價,最終形成全球罕見的結構性幣別錯配,也才出現匯率波動,影響壽險業經營的特殊情況。

二、匯率會計處理的適當性:IFRS奥US GAAP的會計制度差異與行為誘因

在此結構之上,關鍵問題在於:現行IFRS的匯率會計處理是否能「允當」反映出壽險業的經濟實質。

在IFRS中,當債券被分類為FVOCI (透過其他綜合損益按公允價值衡量之金融資產),其利率變動入OCI (淨值),但匯率變動卻必須計入 P&L (損益)。也就是說,即便企業短期外幣現金流曝險極低(即沒有真實換匯動作),但匯率波動仍會影響EPS(每股獲利),迫使業者大量採用短天期CS/NDF避險,以穩定損益波動。

避險因此成為「會計制度要求」而非真正的經濟需求。

相較之下,US GAAP的AFS(備供出售)債券處理方式完全不同。

利率與匯率的變動皆反映在OCI(淨值),不影響當期損益。

如果公司反而去操作避險,衍生性工具的波動會進入P&&L(損益),使損益更不穩定。

也就是說,在US GAAP下公司通常只會為短期現金流量管理做有限度避險,而不會像IFRS 會計制度下那樣為了平抑損益而做大規模避險。

若回到經濟實質,壽險業持有20-30年長天期外幣債券,合理的避險應是針對短期內即將發生之外幣現金流量避險(如利息收入),而不是針對20年後的本金匯率評價做公允價值的避險。

也就是說,壽險業短期現金流曝險低於10%,合理的避險比率應約也大約10%。但在IFRS會計制度下,為避免匯率衝擊損益,避險比率卻高達65-70%,而且都是用短天期衍生工具來避險,實際上根本無法規避20年後債券本金到期時的匯率風險,只是為了穩定當月、三個月內或半年內的損益,就每個月花新台幣200~300 億元去買避險工具,不是真實避險,是為了「會計制度」在避險,凸顯壽險業現行的外幣避險行為已與經濟實質嚴重脫節,是會計制度本身導致的行為,而非企業的經濟需求。

以上討論更引出兩個核心問題:

(1)匯率會計處理在不同會計架構下本就不一致,並不存在唯一做法。

(2)會計制度若誘導過度避險,是否仍屬允當表達?是否能真實呈現壽險業的長期經營模式?還是一種不正常的扭曲?

此外,IFRS 並非完全缺乏在地調整彈性。舉例而言,連IFRS發源地的歐盟過去即針對IAS39、IFRS4、IFRS17進行多次不符合原本IFRS 原文的調整,顯示在特殊金融環境下進行會計制度調整並非不可行。

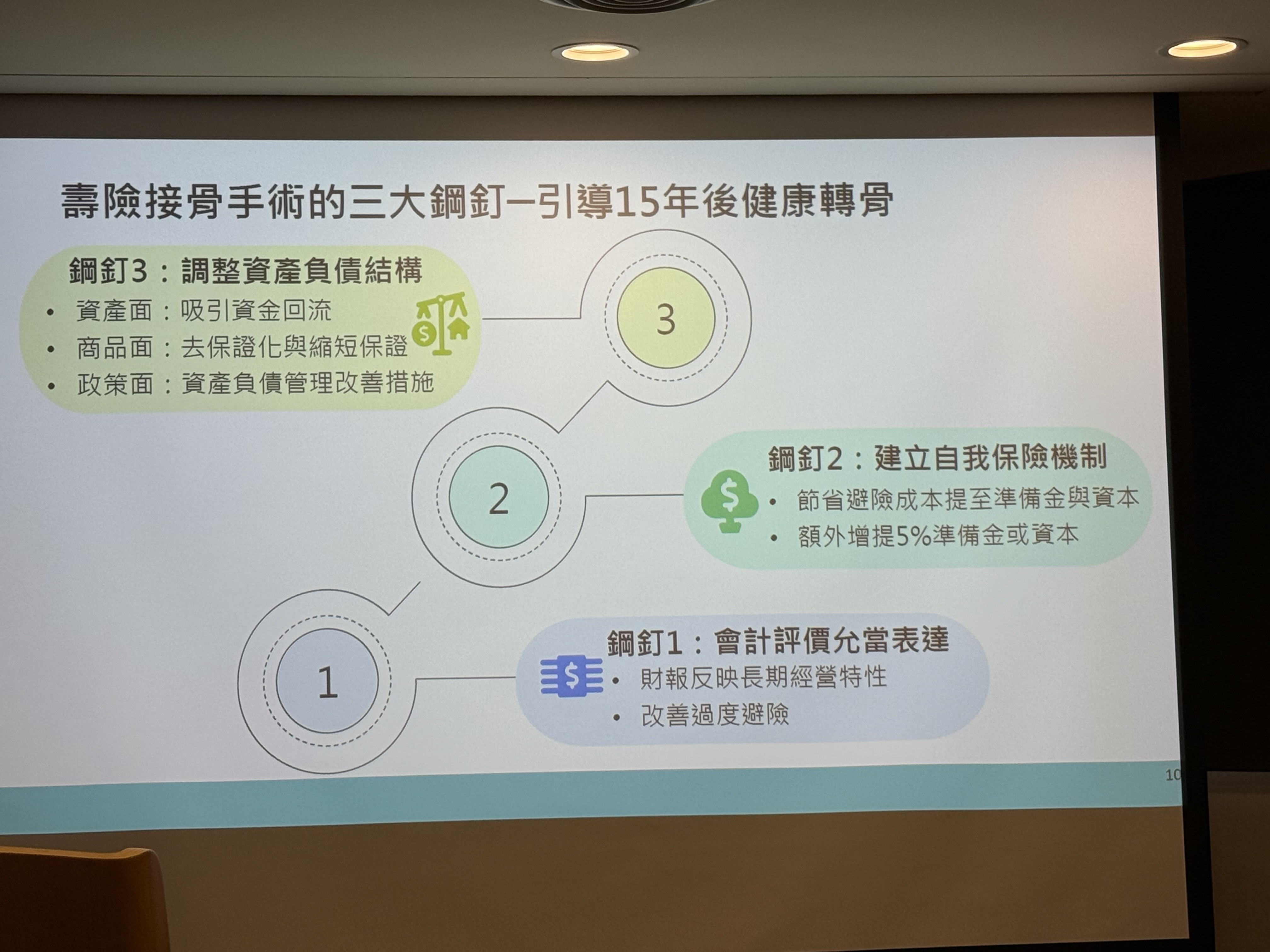

三、壽險接骨手術的三大鋼釘一引導15年後健康轉骨

因為台灣保險市場開放競争、總體經濟轉變出現的長期低利率環境,高利率保單的負擔造成壽險資產茁壯後,卻「骨骼不正」資金必須投資海外,又在會計制度引導下,龐大的外匯避險成本用來平穩短期損益,造成二次傷害,使得壽險業要接軌ICS與IFRS17時,必須進行「接骨手術」,打下三大鋼釘,逐步修復骨架,這15年的過渡期,也是壽險體質修復期。

之後三大鋼釘就會移除,屆時壽險資產錯配、短期避險比率過高、資金大量投資海外的問題,就會被導正,如同台語說的「打斷手骨顛倒勇」,接骨成功後,壽險資金將順利引導回來,投資台灣;累積足夠的外匯價格變動準備金與資本後,就有實力因應市場波動,讓壽險回歸健康的保障功能,累積獲利能力,也能實現對保戶與股東的承諾。

第一根鋼釘:會計評價允當表達壽險業長期經濟特性

第一根鋼釘的目的,是讓財報能如實呈現壽險業的長期經營特性與符合真實比率的外幣現金流量曝險,使會計制度不再迫使業者為了平抑損益波動而進行過度避險。

調整會計制度不免令外界憂心影響信譽,使壽險業財報難以取得投資人與信評機構認可。然而,在經過多年的討論,2012年主管機關同意推動「外匯價格變動準備金」制度,當時坊間也有相同的質疑,批評角度如國外並無外匯價格變動準備金制度、有美化帳面嫌疑、平抑損益波動等,但此制度實行13年後,因為資訊的充分揭露,不但深受投資人與信評機構認可為有效風險管理工具,外價準備餘額更從制度適用初期的192億元成長至2024年底逾2000億。

也正因外價制度的實行,業者得以調降NDF避險比率,改善NDF價格偏離之高昂成本現象,多年來節省無謂避險支出約1兆元。

本次壽險公會的匯率評價會計制度調整建議,正是借鏡當年外價制度的成功經驗,提出的15年「暫行措施」,目的除反映長期經營特性外,更為壽險業爭取足夠時間,避免在接軌的過渡期仍被迫持續進行高成本、短天期避險,錯失強化資本的重要時機。

匯率評價會計制度的暫行措施並非讓業者永久偏離IFRS,其目的與保險業新一代清償能力制度相同,給予業者15年的過渡期間調整資產負債結構、強化財務體質與資本。

更重要的是,必須先打下第一根鋼釘,才能讓第二根鋼釘與第三根鋼釘更有效果。唯有透過會計評價的允當表達,避險操作才能從會計制度迫使的行為,恢復到符合經濟實質的水準,使壽險公司能有空間累積自我保險所需的資本,進而有足夠的時間調整長期資產負債結構,修正目前相關錯配的情況。

沒有第一根鋼釘先支撐,壽險業無法從會計制度強迫的短期避險壓力中解脫,也無法啟動後續的中長期改革。

第二根鋼釘:自我保險機制,強化壽險業長期風險承擔能力

當避險比率因打下第一根鋼釘調整而回到合理水準後,業者才可以將節省的避險成本累積到外匯價格變動準備金與特別盈餘公積,強化自我保險能力。此外,目前公會亦建議進一步厚實資本的措施,在現有基礎上額外提存稅前淨利之5%至外匯價格變動準備金或特別盈餘公積。

也就是說,這些因暫行措施節省下來的避險成本,並不會用在盈餘分派,而是作為業者吸收匯率波動的自我保險準備。且透過研議配套措施,額外增提外價準備或特別盈餘公積,能使壽險業快速累積準備金與資本,進一步降低短期避險工具的比率,回歸保險業長期經營的核心精神。

第三根鋼釘:調整資產負債結構,從根本改善幣別錯配

真正改善幣別錯配,仍需資產、商品與政策三方面的結構性調整,如資產面需透過監理誘因引導壽險資金回台、提升國內長天期投資標的供給、推動政策性公建與證券化商品;商品面亦需去保證化並縮短保證期間;政策面結合資產與商品面,主管機關亦在保險業新一代清償能力制度下規劃「資產負債管理改善獎勵措施」,引導業者改善幣別錯配與存續期間匹配,強化業者財務體質。

這些改革本質上需較長的時間推動,所以需要同時打下三根鋼釘,第一根鋼釘是降低會計制度造成的避險壓力,節省不必要的短期避險成本,再結合第二根鋼釘支撐,能快速累積的自我保險資本,第三根鋼釘就是調結構,接骨及長骨需要體力與時間,因此,唯有厚植壽險業財務實力,才能有足夠的空間與時間去支應相關的調整。

結語:匯率評價調整是走向長期結構改革的起點,壽險公會此次提出匯率評價會計制度調整建議,正是借鏡當年外價制度的成功經驗,規劃為期15年「暫行措施」,並非永久性規定。

匯率評價會計制度的調整,並非改革的終點,而是整體結構改善的起點。唯有先使財務報導回到允當表達,使避險行為脱離會計制度導致的扭曲、回到經濟實質,後續的自我保險機制與資產負債結構調整才能真正發揮效果。

本文由《品觀點》授權提供