保單調整,不一定要解約重買,可考慮契約轉換噢!|保險e聊站

花爸過去投保了養老型的終身壽險,但後來孩子出生了,花媽檢視家庭年支出,發現花爸的保費實在高得嚇人,花媽並不想冒然解約,但若是採用減額繳清、展期等方式(註1),其保額或是年限會有所降低,花媽還有其

花爸過去投保了養老型的終身壽險,但後來孩子出生了,花媽檢視家庭年支出,發現花爸的保費實在高得嚇人,花媽並不想冒然解約,但若是採用減額繳清、展期等方式(註1),其保額或是年限會有所降低,花媽還有其

Q:前幾天接到一通推銷保險的電話,說每個月繳不到一千元,就可以有意外、住院醫療、手術醫療等保障,聽了很心動,想請問購買這類保險,有沒有什麼要注意的事情呢? A:由於不清楚商品名稱,所以無法明確就保障

在2013年下半年,國泰人壽推出2年期的美元終身保單,湧進大量資金,引起金管會注意(註1),更震撼了許多保險同業,而紛紛推出相同的「類年金」(或稱之為「類定存」)保單。由於金管會在2014年1月

許多公司會提供團險給員工,針對在職員工提供保障,其保費通常會較便宜。依保單條款不同,有的被保人不單限於員工,連同員工的家屬亦可加保。內容主要可分為團體壽險、團體傷害險,以及團體健康險等三類。

保險在核保時,通常會依據被保人的身體狀況及職業等進行審查,分為三種:標準體、次標準體(介於拒保的危險體況,可能會被要求加費或減保額)、拒保體。 近年來,有保險公司針對一般標準體大眾,推出更進

年金險(註1、2)與壽險的功能大不同。壽險強調身故後的風險,而年金保險是針對生存時的生活保障,像是退休後的生活費、養老費、看護費等。年金險與其他險種不同的地方,還有累積期及年金給付期,當累積期屆

阿水伯在一場車禍意外中,不幸身故,在生前有以太太為被保人,自己為要保人投保,此時,保險公司通知阿水嬸要所有的法定繼承人同意,才能指定另一個人為新的要保人,但阿水嬸的孩子都長大離鄉工作了,且為了阿水

急需用錢時,許多人除了跟親朋好友借之外,不外乎就是信用貸款,但信用貸款利率大多偏高,為了解決燃眉之急,或許可以考慮「保單借款」。在此列出幾點注意事項,供大家參考。 ◎具有「保價金」的保單才可

小皮繳納醫療險保費已有五年,每年繳的保費都相同,沒想到有天收到保險公司通知,說兩個月後,這份醫療險的保費會調漲。已經固定的保費,保險公司可以任意調漲嗎?保費在計算時,通常分為「自然費率

保單價值準備金,簡稱保價金,是保險公司以保單的「預定死亡率」及「預定利率」為基礎,並依主管機關方式計算得出(註1),用來反映保單的真正價值。那麼,保價金對保戶的直接影響是什麼呢? ◎理賠時的金額

小明因為罹患癌症,為了休養,暫時辭去工作,在收入中斷的情況下,保費面臨繳交困難的窘境,當他和保險業務員商量時,業務員就跟小明說,其實當初投保時,小明有購買「豁免保費」的附約,所以小明主約的保費,可以

投資型保險,與一般保險最大的不同在於,一般保險的資金投資運用,是交由保險公司決定,其風險也由保險公司承擔;而投資型保險是由保戶決定投資標的,風險自然由保戶自行承擔,因此,保戶所繳保費,除了負擔

根據保險法(註1)第140條,保險公司可簽售分紅保險。民國92年開始到現行的保單,分為「不分紅保單」,以及「分紅保單」,其紅利是以保險公司經營分紅保單的績效分配而來的(註2)。當保單有盈餘,保險公司

在一些「終身」型保險裡,常可以看到如「滿期保險金」、「祝壽保險金」…等保障項目,主要是當被保險人屆滿一定歲數(終期日,如99歲)後,保險公司會給予如「保障金額」、「年繳總保費的1.

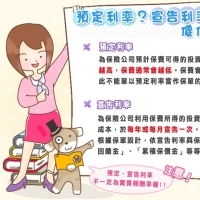

阿花投保時,聽到「預定利率」、「宣告利率」,這些名詞聽得阿花都昏頭了,反問業務這些利率是否就代表保單的實質報酬率?業務卻又搖頭說不是,既然如此,那這些利率是代表什麼意思呢?◎ 預定利率 預定利

保險的出發點,其實是互助會性質;即每個人按時交保費,若會員遇有急難,便可給予一筆金額來渡過難關。針對一些經濟較不寬裕的人,即使想透過保險來轉嫁風險,卻可能需繳交較高保費而放棄承保,但實際上,由於

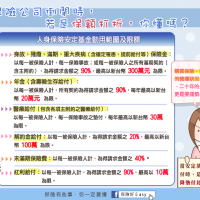

保險公司在倒閉的情況下,保戶的權益會受損嗎(註1)?其實保險法有規範其處理方式,保戶可能會面臨限額理賠、調漲保費或是降低保額等情況。這些狀況,應盡早瞭解唷。 ◎安定基金代墊 安定基金是基於

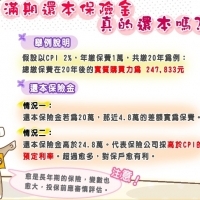

「每年繳162,800元,六年共繳976,800元,最後可以拿回100萬,利息共有2.32%。」真的比銀行利率高嗎? ※ 如何自己計算 要計算儲蓄險繳出去的保費與最後拿回來的錢,報酬率為多少有