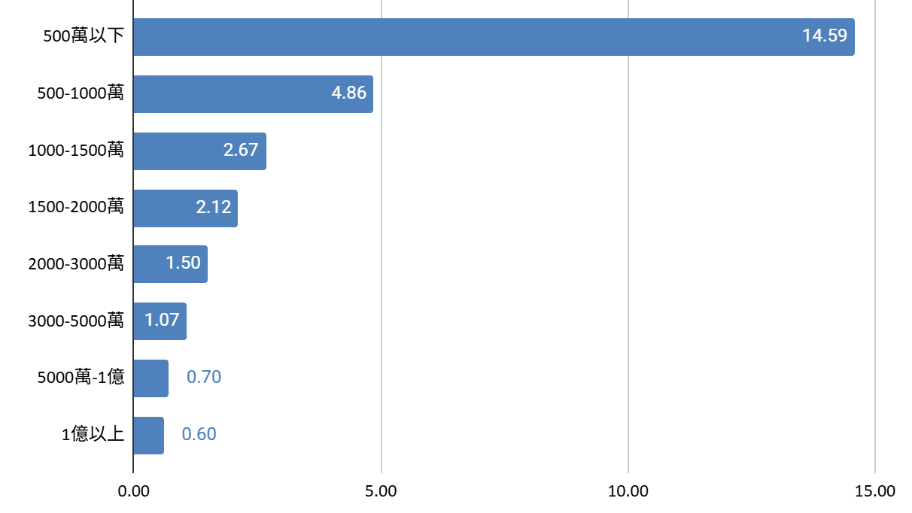

在政策調控與升息循環影響下,整體房市交易動能趨緩,但從平台使用行為觀察,特定價格帶仍維持高度關注。根據樂屋網站內統計,全台總價500萬以下住宅物件,每月平均詢問率達14.6%;相較之下,500萬以上物件平均詢問率約3%,兩者差距接近5倍。數據顯示,低總價區間的詢問密度明顯高於其他價格帶,成為目前市場關注最集中的區段。

新北市500萬以下詢問率21%居六都之首

六都之中,新北市500萬以下物件詢問率達21%,為六都最高。在房價基期較高的區域環境下,預算有限買方的搜尋行為明顯向新北邊陲區與小坪數產品集中,低總價物件成為承接需求的重要區段。

台北市則呈現另一種結構特徵。儘管500萬以下物件刊登占比不到全市物件的1%,供給極為稀少,但詢問率仍達15.7%,高於整體平均水準。在高單價環境下,低總價產品因稀缺性而維持高度關注,也使該價格帶在雙北市場中形成明顯的供需落差。

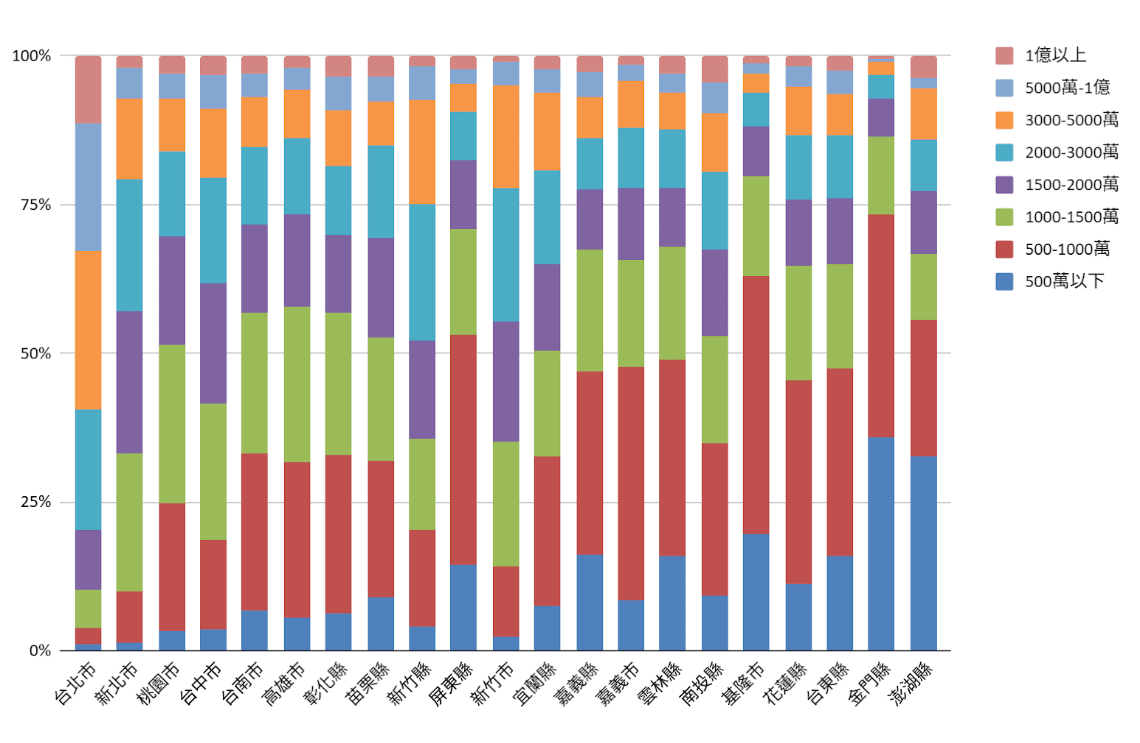

六都數據揭露:總價1,000萬至1,500萬仍是刊登物件主力

從刊登量結構觀察,總價1,000萬至1,500萬物件約占全台刊登量四分之一,是目前供給結構的核心價格帶。相較之下,500萬以下物件在區域分布上差異明顯,台北市供給有限,而台南市與高雄市則提供相對較高比例的低總價選項,顯示各城市在價格帶配置上的明顯分化。

在高總價市場方面,台北市1億元以上住宅物件占全台該價位刊登量近四分之一,高價資產高度集中。與低總價區間的高詢問密度相對照,雙北市場呈現價格兩端同時活躍的結構現象,中價帶則相對穩定。

低總價區間競爭升溫,關注度持續集中

14.6%與3%的詢問率差距,反映不同價格帶之間的關注強度明顯分化。在供給有限的前提下,500萬以下物件面臨較高詢問密度,代表同一物件可能同時吸引更多潛在買方關注,競爭程度相對升溫。

整體而言,平台數據顯示市場關注度正向價格兩端集中。500萬以下物件在雙北雖供給稀少,卻維持顯著詢問熱度;高總價產品則集中於核心城市。價格結構的區域差異與兩端活躍現象,成為當前房市值得觀察的重要趨勢。

各價格帶月均聯繫率 (%)。(資料來源:樂屋網數據中心)

2025年各縣市×價格帶月均物件數百分比。(資料來源:樂屋網數據中心)