SpaceX IPO可能出現排擠效應 富邦曝最新全球經濟情勢、台股展望

富邦金控今天發表全球經濟情勢分析,首席經濟學家羅瑋提醒,SpaceX IPO上市,非同小可,預估籌資750億美元,是史上最大規模新股上市,預估將佔美股那斯達克指數權重3.5%-4%,將使被動式ETF必須配置,得要調整現有持股,可能排擠其他股票,另外,也將有許多資金會流向美國參與認購,將出現資產出現移轉,而這件事可能在5月下旬可能發酵。

展望台股,富邦投顧總經理陳永俊指出,台股4月漲多,技術指標偏離,年線乖離率超過3成,巴菲特指標超過500%,都是警訊,種種指標評價顯示短線過熱,但也不是說馬上會拉回,因為近期還有好消息,像是第一季企業獲利仍然亮眼,市場預估偏低,第二季也可望再比首季成長5%至10%。

陳永俊指出,台股上市公司今年除權,預估將使指數蒸發約7百點,研判5月中下旬開始,可能會有波修正,最高點起算,整理幅度可能約1成,未來1-2週可考慮逢高獲利了結,但第四季還有高點,會超過現在,台積電中長期還有高價可期,因此第三季可逢低找買點。

至於聯準會主席換人,首席經濟學家羅瑋指出,新任主席華許先前已經表態,不認同聯準會發布前瞻性指引的作法,上任之後會開始慢慢做調整,包括美國的貨幣政策與決策體系的改變,也會影響市場投資人對美國政府債務信心、美元資產信心,願不願意增持。

羅瑋指出,如果在他政策主導之下,能夠有效控制通膨預期,AI能提高生產力,美國中性利率水準有機會從 3%再往2.5%下降,就可以拉出未來進一步降息空間,也可導致美債殖利率再往下修正調整。

羅瑋指出,6月的FOMC 會議,華許發言將可讓市場更清楚他的想法,也是眼前對美債殖利率走勢最需要關注的一件事。

富邦金經濟研究處經濟學家邱郁潔指出,市場原預期今年聯準會可望降息2碼,但因中東戰事導致市場擔憂主要央行寬鬆政策無以為繼,市場已預期ECB、BOE下半年可能邁入升息,澳洲央行更已在2月與3月升息2次,新加坡央行也在4月收緊貨幣政策。由於2022年俄烏衝突前例,能源供給疑慮及飆漲價格打擊歐洲市場信心,加上經濟才在緩步復甦,若戰事能源造成的衝擊持續擴大,將增加歐洲陷入停滯性衰退的風險。

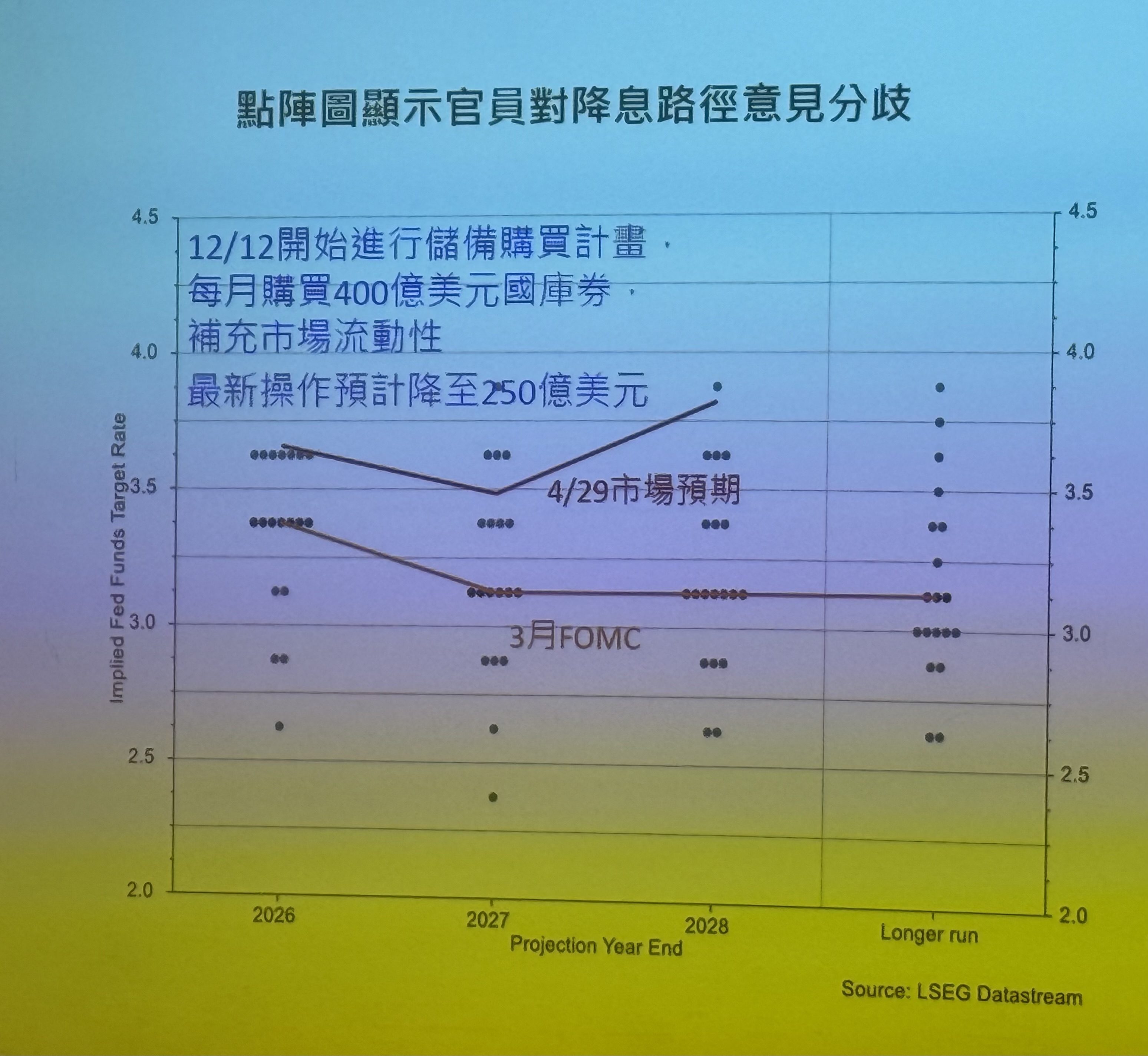

邱郁潔指出,Fed點陣圖也顯示官員對降息路徑意見分歧,部分官員認為通膨上行僅為短期情況,未來仍有降息空間;鷹派官員則主張應收緊貨幣政策避免通膨再次失控。短期而言,Fed應會維持利率不變觀望戰事影響,但在就業放緩的背景下,目前市場可能高估美國經濟在高油價下的韌性,並低估新主席降低利率的意願。

展望全球經濟情勢,羅瑋指出,後續將受中東衝突等地緣政治情勢、主要央行貨幣政策、美國經貿及對外政策、SpaceX

IPO可能凍結大量市場資金等事件影響,投資人需持續留意相關因素對金融市場的衝擊。

展望全球經濟情勢,羅瑋指出,後續將受中東衝突等地緣政治情勢、主要央行貨幣政策、美國經貿及對外政策、SpaceX

IPO可能凍結大量市場資金等事件影響,投資人需持續留意相關因素對金融市場的衝擊。

另外,川普祭出301條款款將於5月召開聽證會,122條款期限至7月中旬,關稅不確定性將持續左右市場信心。

羅瑋進一步分析目前全球經濟風險,首先需密切觀察中東戰事對實體經濟及金融市場影響的四條途徑。第一是伊朗透過空襲中東各國油田、海水淡化廠,打擊外界對中東各國和平的想像,導致市場對中東經濟的負面評價。二是通膨預期心理已經浮現,市場開始擔心主要央行政策動向出現變化,讓資產價格面臨重新定價。

第三,荷姆茲海峽遭到封鎖影響全球20%、30%的石油和天然氣運輸供給,尤以能源進口仰賴度高、儲備量最少的東南亞影響程度最大。美國雖藉此開拓海外石油出口市場,但國内通膨也蒙受國際能源價格飆漲的連動壓力。

風險最大的第四條路徑,若石油等供給實際中斷,跨產業鏈影響將擴大衝擊層面。尤以石油為工業基礎原料,如副產品氦氣是半導體供應鏈關鍵材料之一,缺料將導致產業鍵運作停擺。原先市場普遍預期戰事至少要在4月或5月結束,若拖延太久,整體經濟下行風險將大幅提升,金融市場反映實體經濟狀況,將可能導致比較明顯的下調。

主要貨幣同樣反映中東情況的變化。美元指數在戰爭期間明顯反彈,影響美元仍為主要避險工具,3月中下旬美元指數兩度回到100關卡以上,成為強勢貨幣;歐元反映市場對其陷入停滯性通膨的擔憂,走勢受到限制;日圓則因日本95%石油來自中東,能源供給疑慮以及財政赤字擴大擔憂,使得匯率表現持續偏弱。

本文由《品觀點》授權提供