文 / 《經理人月刊》陳彥丞

工作者的收入來源除了每個月薪水之外,最令人期待的莫過於各種獎金,尤其是農曆春節前的年終獎金,經常是整年度最大筆的獎勵。不過,拿到這些獎金之後,你會先拿去存起來,還是買個禮物犒賞自己?

獎金時常會讓人產生錯覺,以為這是一筆「多出來」的收入,沒有事先規畫好的話,非常容易從你的口袋中流失。如果想要守住自己的荷包,在事前多做好一個步驟,這些獎金可以發揮更大效益。

年初就該製作預算表,規畫各類獎金用途

認證理財規畫顧問(CFP)徐采蘩認為,獎金收入不容易留下來,是因為不知道有哪些更需要資金的時刻,或忽視綜合所得稅這類型隱藏支出。要解決這個問題,就是每年都製作一張預算表,把關資金流向。

預算表的好處在於可以掌握這一年之中,有哪些項目需要支出,領到獎金時便能優先填補,還能找出資金漏洞,改善自己的消費習慣。

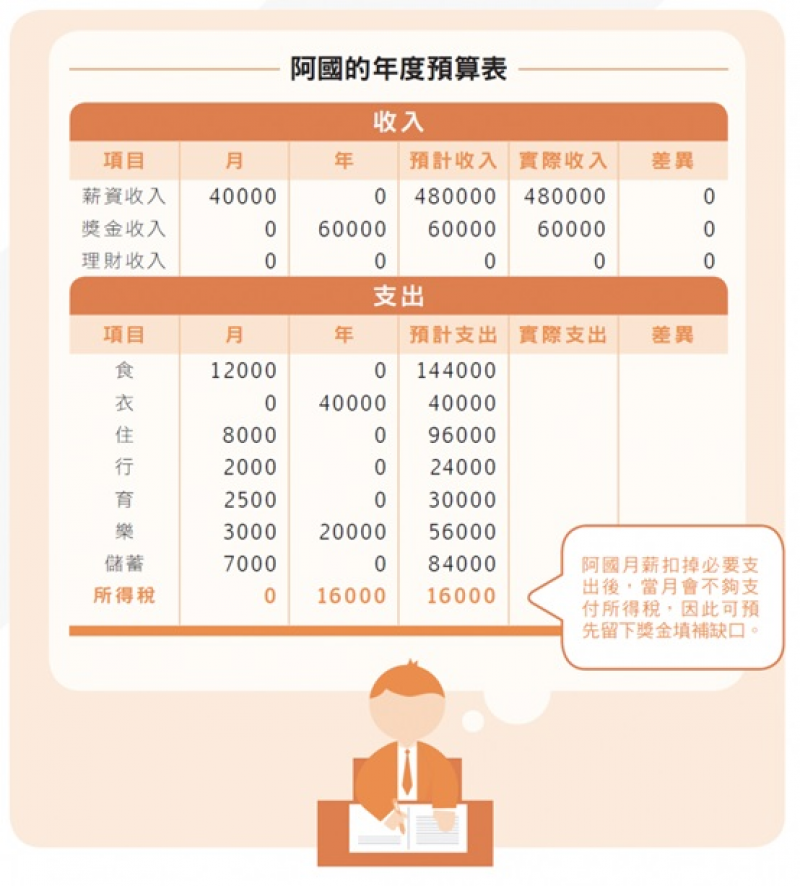

製作預算表時,可以簡單分為收入、支出兩大項目(參見圖表)。收入包括薪資收入、獎金收入或從股票、基金賺來的理財收入,支出則視個人消費習慣,像是區分為食、衣、住、行、育、樂與其他等類別。最後記得在表格中加上「預計收入/支出」、「實際收入/支出」以及差異這 3 個欄目,便於年末檢視。

不過,要做出預算表,必須明確知道自己資金的流向。如果沒有記帳習慣,也可先列出年度重大花費,以及它們需要償還或支出的月份即可。

先償債再理財,最後才是犒賞自己

除了透過預算表掌控資金用途,使用獎金的方式也應該要改變,才能幫自己留下這筆錢。徐采蘩指出,獎金用途可以區分為 5 種,依序是償債、必要支出、緊急預備金、理財、犒賞自己。

- 償還負債是最優先的用途,像是尚未繳完的分期付款、房貸等,降低未來還款壓力。

- 第二順位則是預留必要支出,例如過年孝親費用或保險費用等。

- 再來是用於緊急預備金,也就是當遇到生病、意外等需要用錢時,能夠馬上拿出一筆資金應急,而不會影響到日常生活,這筆預備金建議常備 3 至 6 個月的支出。

- 接下來則能用於儲蓄、投資。

- 當上述順位都規畫完畢,就能把獎金拿來犒賞自己。

她也提醒,有些工作者的年終獎金不固定,要避免預設自己每年都會拿到這筆錢,否則一減少或中斷,便會大幅影響財務狀況。

舉例來說,想用年終獎金投保儲蓄險時,應以躉繳(一次繳清)的方式,而不是選擇長年期的保單,以免未來公司獲利不佳,年終獎金直接砍半,就得從其他收入補足保費。

製作年度重大花費表,配合正確使用獎金的方式,就能以更加謹慎的態度,使用這些得來不易的收入。

徐采蘩建議,仍可試著記錄流水帳,以能夠在下個年度製作出預算表為目標,畢竟預算表除了用於規畫年終獎金,更能掌握收入、支出,不浪費任何一塊辛苦賺來的錢。

對比實際收入與支出,分配獎金優先用途

預算表可以幫助我們掌握自己預估和實際支出的差異,以下用阿國為例,示範要如何替自己編制一張控管資金的表格:

經理人特刊 第 25 期

【延伸閱讀】

沒有錢,哪有追逐目標的能耐?用「倒扣式記帳法」4 步驟理財,輕鬆又有效

(本文經授權轉載自《經理人月刊》2019年7月號,未經授權禁止轉載。)

。)